Grčka kriza je ovih dana jedna od najprominentnijih tema u medijima. Mnogi se i u Hrvatskoj pitaju hoće li Hrvatska sa svojim slabim ekonomskim kretanjima i velikom zaduženošću uskoro doživjeti sudbinu Grčke (ma kakva ta sudbina na kraju bila). Kako bismo dali odgovor na to pitanje potrebno je prvenstveno razumjeti povijesna kretanja koja su dovela do ove vrlo specifične situacije u Grčkoj.

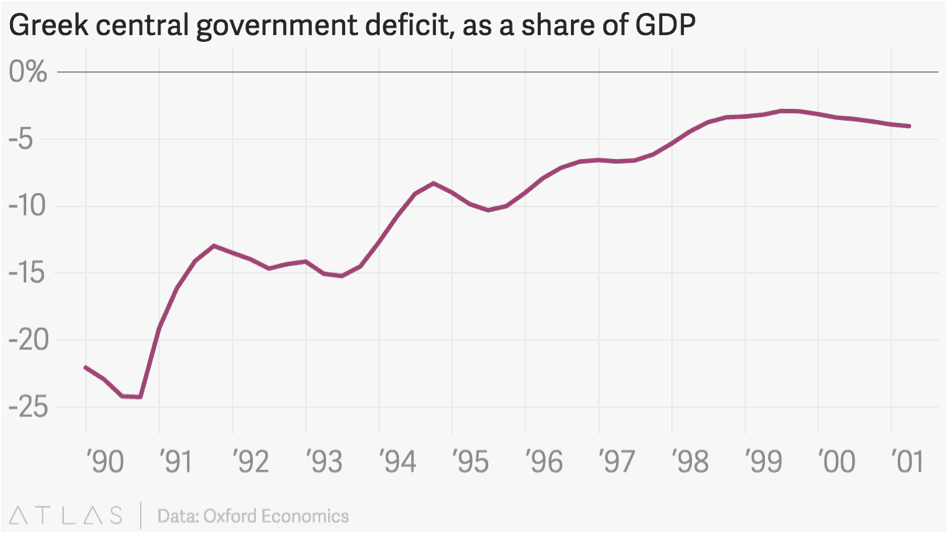

Krenimo redom, prvenstveno treba znati da je povijest Grčke vrlo turbulentna u 20. stoljeću i da je posljednja vojna hunta oborena tek 1974. godine. Nakon perioda hunte ekonomija je bila u rasulu s vrlo visokom inflacijom (između 10% i 33%), što je, naravno, rezultiralo vrlo visokim cijenama zaduživanja na međunarodnim tržištima. Godine 1992. kamata na dugoročne grčke obveznice bila je ogromnih 24% (primjerice Njemačka je plaćala 7,8%). Ipak, kroz 90-te godine Grčka je uspješno smanjila inflaciju.

Također, javni deficit se smanjuje ispod 3% što je bio uvjet za ulazak u monetarnu uniju. Ipak, Grci su kasnije priznali da su faktički lažirali javne financije i prikaz javnog deficita uz pomoć američke kompanije Goldman Sachs kako bi ušli u monetarnu uniju. (Više detalja o tom pothvatu može se pročitati ovdje). Zašto je Grcima bio važan euro? Što im je euro donio? Euro im je prvenstveno donio stabilnost i malu inflaciju. S druge strane, svaka zemlja koja uzima euro (pa tako i Hrvatska) odriče se monetarnog suvereniteta i monetarnih mehanizama kojim bi mogla utjecati na svoje gospodarstvo (prvenstveno devalvacijom valute u slučaju krize kako bi se potakao izvoz i povećala konkurentnost proizvoda). Ipak, Grcima je bilo važnije dugoročno se riješiti inflacije koja je bila veliki problem za ekonomiju. Pošto moderni novac nije temeljen na nekoj stvarnoj vrijednosti poput zlatnog standarda, već samo na povjerenju, povjerenje u stabilnost cijele EU je puno veće od povjerenja u turbulentnu Grčku.

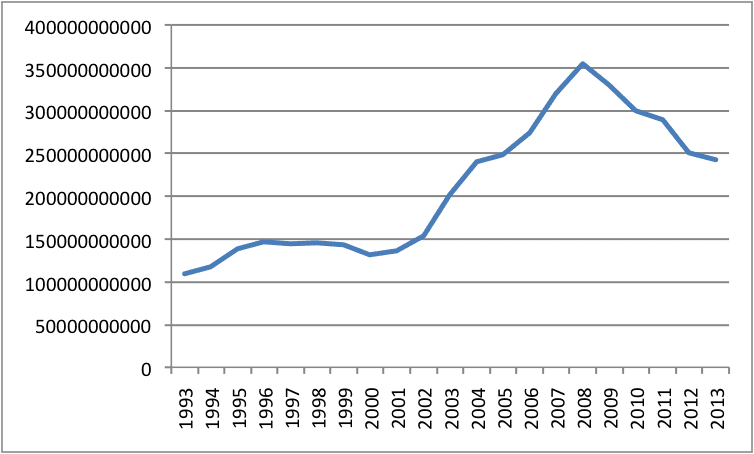

Grcima je ulazak u eurozonu donio ogroman rast BDP-a koji se temeljio na vrlo malim kamatama na zaduživanje upravo zbog ulaska u eurozonu (Grčka je imala istu kamatnu stopu na zaduživanje kao i Njemačka u periodu 2002–2008).

Na žalost, taj dug je bio utemeljen na velikom rastu zaduživanja grčke vlade, a ne na rastu realne ekonomije. Ogromni zajmovi su se uzimali pogotovo za Olimpijske igre održane 2004. godine. Dug je rastao istom brzinom kao i BDP. Grčka je imala skoro 4% ekonomskog rasta, dok je prosjek eurozone bio 2,2%. Deficit centralne vlade je u periodu prije krize bio do nekih 5%, barem onaj kojeg je vlada prikazivala. Grčki deficit budžeta 2009. godine bio je ne prikazanih 6%, već cijelih 15,5% sudeći po izvorima. Zašto je deficit bio toliki? Zbog vrlo raširenog neplaćanja poreza (od 2001. do 2007. godine 39,4% GDP-a je bilo pokriveno porezima dok je u EU prosjek bio 44%), velikih davanja za vojsku (2009. čak 3% BDP-a), ali i mnogih socijalnih davanja.

Kad su investitori shvatili da Grčke obveznice nisu sigurne poput njemačkih, kamate su nevjerojatno skočile do vrijednosti od čak 30% u 2010. godini.

Što se tada dešava? Ukratko, umjesto da se Grčku pusti da bankrotira te da banke koje su ulagale u nju izgube dio novca zbog rizika koje su preuzele kreditirajući je, EU otkupljuje grčki dug kroz sustave pomoći (takozvani bailout), a za uzvrat traži snažne mjere štednje od grčke vlade. Mjere štednje imaju poguban utjecaj na Grčku ekonomiju koja se smanjuje za nevjerojatnih 30% u periodu od 2010 -2015! Nezaposlenost raste na 25%, a odnos duga na GDP na čak 180%.

Krivac za sadašnje stanje u Grčkoj jesu prethodne grčke vlade, ali i uvelike EU. Štiteći svoje banke, odnosno privatne investitore koji preuzimaju rizik davajući kredite (ali ga naplaćuju kroz kamatu, moraju biti sposobni apsorbirati gubitke), EU je gubitak bankara prebacila na porezne obveznike. Dug ne mora uvijek biti plaćen, uz svaku pozajmicu tu je i kamata koja je zapravo tu zbog rizika da dug neće biti plaćen.

Sada Grčka ne može platiti svoj dug i ostvariti rast, odnosno, možda može, ali kroz vrlo dugi niz godina s ogromnom nezaposlenošću i velikim padom kvalitete standardna građana. Zbog toga je i Syriza uspjela doći na vlast, jašući na valu nezadovoljstva naroda. Grčka je trebala bankrotirati 2010. godine, te su privatne banke trebale ostati bez svojih sredstava. Sada ćemo vjerojatno mi, porezni obveznici, ostati bez svojih, dok je agonija u kojoj se nalazi grčki narod samo produžena. Pad u bankrot bio bi strašan za narod i produbio bi krizu, ali bi pružio određenu nadu u boljitak. Zapravo i zbog te nade je referendum završio glasom ne.

Druga opcija je dogovor s EU koji bi uključivao produljenje roka otplate, smanjenje fiskalne strogoće, strukturne reforme (pogotovo u poreznom sustavu), novi paket pomoći zbog nemogućnosti izlaska Grčke na međunarodna financijska tržišta, osiguravanje likvidnosti grčkih banaka od strane ECB-a (što je zapravo i uloga centralne banke jer banke nikada nemaju onoliko sredstava koliko ima štednje). U okviru tih mjera mora se imati u vidu socijalna situacija u kojoj živi veliki dio grčkog naroda.

Na kraju – kakav je utjecaj Grčke krize na Hrvatsku? Po staroj dobroj dok nekom ne smrkne drugom ne svane Hrvatska će vjerojatno tijekom turističke sezone dosta profitirati od grčke krize. Neke procjene govore o već 50.000 otkazanih aranžmana u Grčkoj ove godine. Dugoročno, ako se Grčka vrati na drahmu postat će jeftinija destinacija te će Hrvatski turizam patiti, ali je vrlo izvjesno da će ova sezona biti vrlo uspješna u Hrvatskoj.

Hoće li Hrvatska završiti kao Grčka? Na žalost, omjer duga i BDP-a vrlo brzo raste. Ipak, taj omjer je još vrlo daleko od 100% s kojim je Grčka ušla u EU. Hrvatska u zadnjem kvartalu pokazuje mali rast, no, nažalost, vjerojatno je tome više uzrok vrlo jeftino zaduživanje na međunarodnim tržištima nego neke stvarne strukturne reforme. Ipak, Milanovićeva vlada je u zadnje vrijeme počela povlačiti vrlo dobre ekonomske poteze, iako prekasno. Dodatno, sada u EU postoje mehanizmi koji se primjenjuju kada vlada neke zemlje ode u prevelik deficit. Može se s priličnom sigurnošću reći da grčkog scenarija kod nas neće biti, barem u sljedećih 5 godina.